Blog

PLANOS COLETIVOS POR ADESÃO – AUMENTOS ABUSIVOS?

Já abordamos em 25/08/2021 várias características dos planos Coletivos por Adesão que devem ser observadas antes de contratar, mas considerando a frequência com que a mídia vem destacando os aumentos aplicados, principalmente neste tipo de contrato, entendi que seria oportuno explicar aos beneficiários atuais e futuros os mecanismos que regulam estes aumentos. Em uma matéria com viés jurídico publicada em 16/06/2022 no SEGS, diz em seu último parágrafo:

“verifica-se que é permitido que o plano seja reajustado, desde que previsto em contrato e que a cláusula seja clara e não abusiva. O consumidor que sofrer um reajuste abusivo, ou seja, um reajuste não previsto no contrato, de forma não clara, sem os grupos etários e sem os percentuais de reajuste correspondentes, ou sem a explicação dos cálculos das sinistralidades ocorridas, pode procurar um advogado especialista na área para revisar a mensalidade, bem como pode procurar o Procon para que o plano seja intimado a dar mais explicações sobre o reajuste pretendido”

Meus comentários se aterão apenas aos aspectos técnicos, visto que, como corretor de seguros, temos a obrigação de entender tecnicamente dos contratos de seguros e planos de saúde, sem tecer comentários sobre entendimentos judiciais.

O primeiro ponto que gostaria de destacar é que a Lei 9656/98, devidamente regulamentada pela RN 195/2009 (última vigente) define a possibilidade de contratação de planos de saúde de três formas:

– Planos Individuais/Familiares

– Planos Coletivos empresariais

– Planos Coletivos por adesão

Como bem exposto pela matéria, os planos Individuais/familiares são “protegidos” de aumentos abusivos na medida em que os aumentos não podem ser aplicados pela operadora ao beneficiário sem o aval da ANS, exceto o aumento específico por faixa etária que segue a seguinte regra definida na norma: (RN 63/2003)

1) Os operadoras não podem aplicar aumentos por faixa etária em beneficiários acima de 59 anos;

2) As faixas etárias serão iguais em todas as operadoras e divididas em 10 faixas de idade, sendo a primeira de 0 a 18 anos e a última de 59 anos ou mais;

3) O reajuste aplicado por ocasião da entrada do beneficiário na última faixa de idade não poderá gerar mensalidade superior a 6 x o valor praticado pela operadora no mesmo contrato na faixa etária de 0 a 18 anos.

Cabe ressaltar que a ANS deu certa liberdade para a operadora distribuir o percentual de 500% entre a primeira faixa e a última, mas estes percentuais devem estar devidamente informados no seu contrato, portanto não existe surpresa quanto a aplicação destes percentuais nas datas de aniversário do beneficiário nas mudanças de faixas. Percebo como corretor que as grandes operadoras de plano de saúde do Brasil aplicam em média 40% de aumento na última faixa, que somados a aumentos por sinistralidade podem elevar, e muito, o reajuste aplicado.

Quanto aos aumentos por sinistralidade de planos Individuais/familiares, este também foi definido pela RN 441/2018, de difícil compreensão para os leigos mas que devem, como dito antes, serão aplicados mediante prévia aprovação da ANS.

Chegamos agora nas regras de aumentos permitidos para os planos Coletivos, sejam eles empresariais ou por adesão:

1) Aumentos por faixa etária – seguem as mesmas regras dos planos Individuais/Familiares quando utilizadas as faixas, mas a operadora poderá negociar com o contratante taxa média para todo o grupo, modelo este amplamente utilizado para planos Coletivos Empresariais de adesão compulsória com mais de 100 beneficiários no momento da efetivação do negócio, sendo que nestes casos não será aplicado reenquadramento de tarifa por idade do beneficiário, apenas o aumento por sinistralidade.

2) Aumentos por sinistralidade, seguem basicamente a seguinte regra:

2.1) Planos Coletivos com até 29 beneficiários (RN 309/2012)

Para efeito de cálculo de sinistralidade a operadora deverá agrupar todos os seus contratos com até 29 beneficiários, desta forma ela irá somar todos os valores arrecadados por este conjunto de grupos e somar todas as despesas assistenciais que teve com este conjunto de grupos. Exemplo:

| Valor arrecadado | Valor gasto | Sinistralidade |

Empresa A | 1.000,00 | 1.200,00 | 120% |

Empresa B | 10.000,00 | 7.000,00 | 70% |

Empresa C | 9.000,00 | 5.000,00 | 56% |

Total | 20.000,00 | 13.200,00 | 66% |

Em termos atuariais, os seguros (e planos de saúde) via de regra são atingidos por sinistros divididos em dois tipos: aqueles que possuem alta frequência e aqueles que possuem alta severidade, é dentro destes aspectos que os atuários sugerem modificações nos planos a fim de proteger a seguradora dos efeitos dos sinistros e tornar eles o mais previsíveis possíveis, caso contrário o negócio se torna inviável. No caso acima, vemos que a Empresa A teve uma sinistralidade de 120% no período analisado e para manter sua contribuição em uma faixa que cobrisse este nível de despesa deveria receber um aumento próximo de 71%, mas como se trata de um grupo com menos de 30 beneficiários e considerando que o grupo teve sinistralidade de 66%, não será aplicado aumento em nenhum das empresas que compõe este grupo de contratos nesta operadora, isto considerando que no contrato desta operadora estiver definido a sinistralidade máxima de 70%.

2.2) Planos coletivos com mais de 30 beneficiários, seja ele empresarial ou por adesão

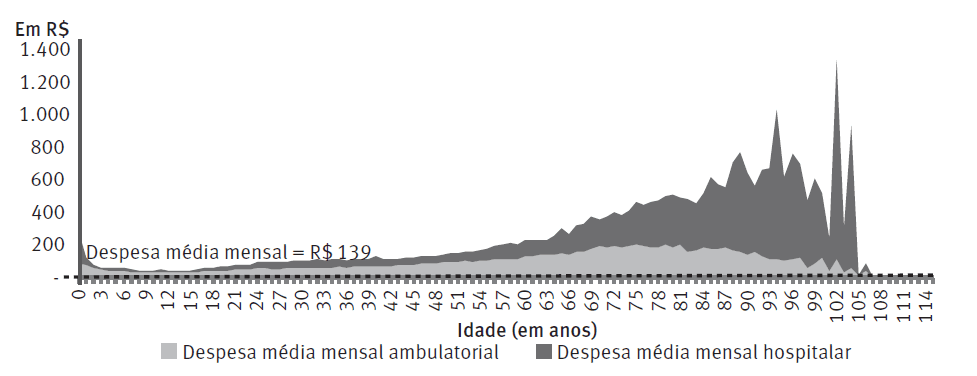

Aqui é que reside o problema dos planos Coletivos por Adesão pois eles estão mais sujeitos a aumentos por sinistralidade do que os Coletivos Empresariais. Planos Coletivos Empresariais são destinados a sócios, empregados ou prestadores de serviço vinculados a determinada empresa. Em casos de empresas de grande porte via de regra ele é de contratação compulsória, ou seja, entram todos os sócios e empregados e eventualmente os prestadores de serviço com contrato. Por outro lado, os planos Coletivos por Adesão foram especificamente criados para permitir que sindicatos ou associações específicas de determinado grupo homogêneo pudesse adquirir plano de saúde para seus associados/sindicalizados (engenheiros, médicos, advogados, etc) ou quando a empresa ao qual este profissional estivesse vinculado não ofertasse plano de saúde para os funcionários ou para aqueles que se aposentassem sem direito a permanecer no plano coletivo empresarial por não estar dentro da regra de elegibilidade e é aqui que os Planos Coletivos por Adesão, principalmente para aqueles contratos com mais de 30 beneficiários (que são a maioria) sofrem de severos aumentos por sinistralidade, pois estão sujeitos a um princípio atuarial da anti-seleção dos riscos, que em resumo é a dificuldade da seguradora ou operadora definir com clareza o perfil dos usuários e quanto eles representarão de impacto em termos de sinistralidade, visto que a maior parte das pessoas que ingressam em planos coletivos por adesão são pessoas mais velhas. Enquanto nos planos Coletivos Empresariais muitos beneficiários pouco usarão o seu plano porque simplemente não contrataram ele (é um benefício da empresa), o que acaba fazendo a sinistralidade despencar; nos planos Coletivos por Adesão as pessoas aderentes o fazem principalmente por que a necessidade de atendimento médico é mais presente. Em termos técnicos os planos Coletivos Empresariais o “risco” é diluído pela adesão compulsória de um grupo heterogêneo em termos de idade e condição de saúde e os planos Coletivos por Adesão acabam sendo mais homogêneos em termos de idade e utilização. Segundo estudos do IESS- Instituto de Estudos de Saúde Suplementar, um paciente com menos de 18 anos custa por ano R$ 1.500,00 ao seu plano de saúde enquanto pessoas com mais de 80 anos podem gerar gastos de R$ 19.000,00 por ano. Este é o “drama” das operadoras, manter a média de idade baixa de sua carteira para que haja a compensação entre as diferenças de sinistralidade normais entre as faixas etárias, até porque o ingresso de pessoas com mais idade nos planos e mesmo portadoras de alguma doença não pode ser impedida pela operadora, cabendo a ela usar apenas os mecanismos previstos em Lei, como fatores moderadores, rede especializada com acordos de valores e principalmente a constante entrada de pessoas mais jovens.

Me pergunto quantas pessoas que se associaram a alguma entidade apenas para fazer parte do plano de saúde sabia desta realidade previamente? As informações de sinistralidade são prestadas pela operadora para a entidade contratante pois sua relação jurídica contratual é com ela e não com o beneficiário, portanto qualquer comunicação de sinistralidade deveria ser compartilhada pela entidade com os seus associados/ sindicalizados. Uma informação que seria muito útil para que uma pessoa decidisse se vale a pena contratar um plano através de seu sindicato, associação ou órgão de classe seria revelar a quantidade de beneficiários por faixa etária do contrato ao qual pretende aderir e os últimos aumentos aplicados em todo o grupo, pois grupos com concentração de beneficiários de idade mais elevada fatalmente serão os contratos que terão os maores aumentos por sinistralidade, não tem como fugir desta realidade estatística.

Fonte: Samara Lauar Santos (R. bras. Est. Pop. 2018; Belo Horizonte, 35 (2): e0062, Envelhecimento populacional e gastos com saúde)

Formulario de analise cadastral

Como corretor de seguros oriento que aos interessados em adquirir um plano de saúde através de alguma entidade associativa solicite estas informações do grupo, avalie e depois decida se vale a pena o ingresso. Um plano bem contratado com o apoio de um profissional ajudará a reduzir as futuras demandas judiciais.

Carlos Augusto Sá da Silva